Tengrinews.kz редакциясы түрлі сала мамандары пайдалы кеңестер беретін материалдар топтамасын жалғастыруда. Жаңа шығарылымда – өз баспанасын алуды ойлайтындардың көпшілігіне сұрақ туындайды: пәтерді ипотекаға сатып алған тиімді ме, әлде жалға беруді жалғастыра ма? Homsters.kz жылжымайтын мүлікті сатып алушыларға арналған онлайн қызметінің басқарушы серіктесі Мария Ренмен бірге біз ипотекалық несие мен нақты тұрғын үйді жалға алудың қанша тұратынын есептедік. Алматыдағы пәтерлер сол кезеңге.

№1 Ипотека немесе жалға алу ма?

Үйді жалға алу немесе сатып алудың табыстылығын әртүрлі жолдармен бағалауға болады. Егер сіз жалға алуды несиеге ұқсас пәтер сатып алуды салыстырсаңыз, онда жалға алу тиімдірек нұсқа болады. Бірақ бұл жерде де қателіктер бар.

#2 Біз қалай санадық?

Жалдау мен ипотеканы салыстыру үшін біз алдық Алматыда екі бөлмелі пәтер орталыққа және оның маңайына жақын «Көктем-1» шағын ауданында. Тұрғын үй жағдайындағы пәтерді жалға алу бұл ауданда айына кемінде 120 000 теңге, қайталама нарықта сатып алу 25 миллион теңге тұрады. Осы аудандағы мұндай көлемдегі пәтерді бастапқы нарықтан сатып алу 28-30 миллион теңгені құрайды.

Қарыз алушының мүмкіндіктеріне, оның төлем қабілеттілігінің деңгейіне және белгілі бір банкке несие беру шарттарына байланысты өзгеруі мүмкін несиенің негізгі шарттары мыналар:

- бастапқы жарна – 20 пайыз;

- несие мерзімі — 20 жыл;

- несие бойынша сыйақы мөлшерлемесі жылдық 20 пайызды құрайды.

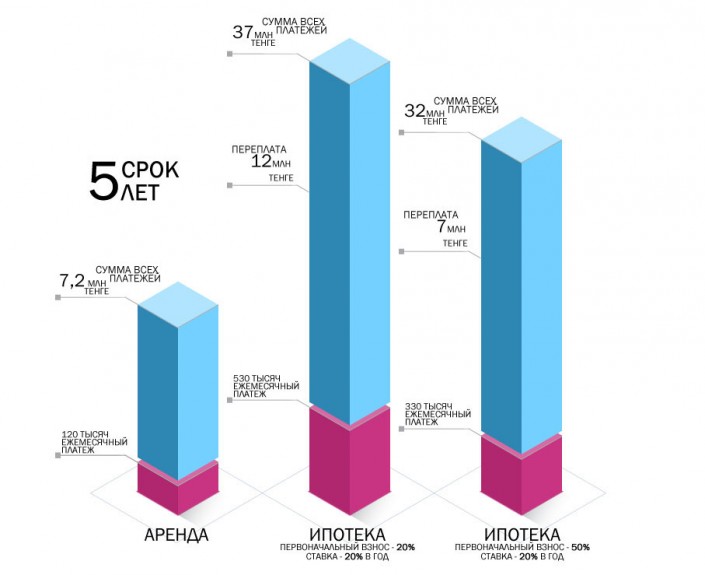

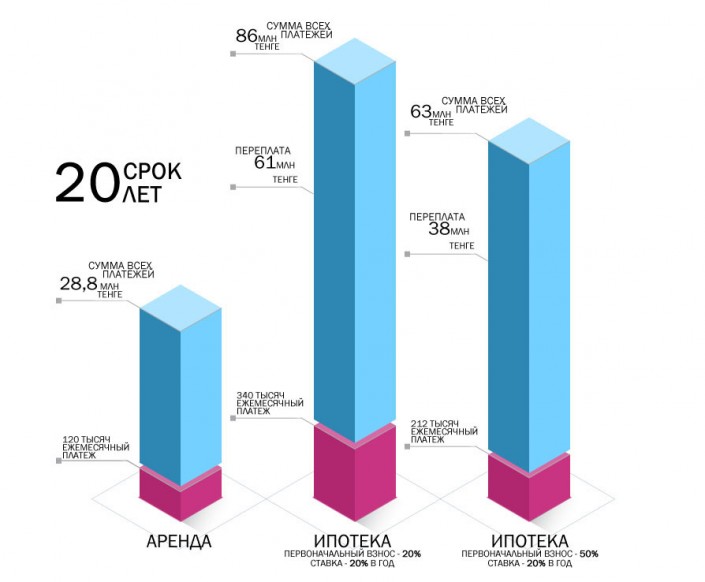

Мұндай несие бойынша аннуитеттік өтеу схемасы бойынша ай сайынғы төлем шамамен 340 мың теңгені, ал артық төлем шамамен 61 миллион теңгені құрайды. Яғни, 20 жылға несие беретін пәтер үш еседен астам қымбаттайды. Сонымен қатар, 20 жыл жалдау үшін сіз мұндай пәтер үшін «бар болғаны» 28,8 миллион теңге төлейсіз, яғни иесіне ұқсас пәтердің құнын төлейсіз.

Мүмкіндігінше бірінші жарна сомасын көбейту және несие мерзімін қысқарту арқылы несие бойынша артық төлем сомасын азайтуға болады. Сонымен, егер сізде 50 пайыздық бастапқы жарна жасауға мүмкіндік беретін жинақ болса, онда 5 жылға несие алу арқылы сіз 330 мың теңге төлейсіз (шамамен бірінші нұсқадағыдай сома), бірақ артық төлем болады. бар болғаны 7 млн.

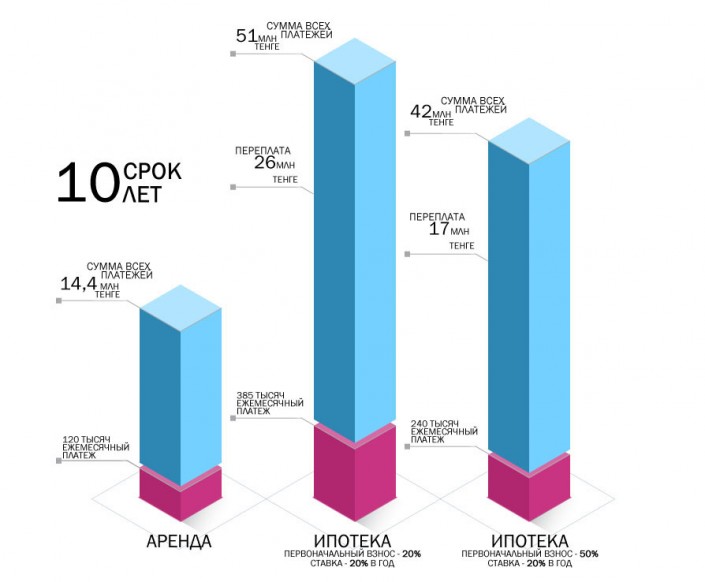

Төмендегі инфографикада біз әртүрлі кезеңдердегі және әртүрлі біріншілікпен ипотекамен жалға алу құнын салыстырдық. жарна (пәтер бағасының 20 және 50 пайызы). Сыйақы мөлшерлемесі өзгеріссіз қалады – жылдық 20 пайыз.

Айта кету керек, бұл есептеу шамамен алынған және жалдау ақысының өсімін, коммуналдық қызметтерді төлеуге, пәтерді және байланыс құралдарын жөндеуге, жиһаз сатып алуға, несие бойынша қосымша комиссияларды төлеуге, сақтандыру құнын және жалға алу, сатып алу және/немесе үйге ие болу шығындарын арттыратын басқа да қажетті тұрақты төлемдер.

#3 Жалдаудың тағы қандай артықшылықтары бар?

Әрине, жалға алудың арзандығынан басқа бірқатар артықшылықтары бар:

- жалга алуша толеймейди мүлік салағы (бірақ ол жалдау бағасына қосылуы мүмкін);

- жалға алушы әдетте тұрғын үйді ұстауға үлкен шығындарды көтермейді (пәтердегі жөндеулер, инженерлік желілерді күрделі жөндеу және т.б.);

- өрт немесе жер сілкінісі кезінде тұрғын үй бүлінген жағдайда жалға алушы іс жүзінде тәуекелдерді көтермейді;

- жалға алушы мобильді, басқа аймаққа, қалаға немесе елге көшу туралы шешім қабылдауға еркін, ал жылжымайтын мүлік көбінесе иесін ескі жерде кешіктіретін якорь ретінде әрекет етеді.

#4 Жалдамалы баспананың кемшіліктерін айта аласыз ба?

Жалдаудың кемшіліктері де бар, оларды өзіңізге не тиімдірек деген сұраққа жауап беру кезінде ескеру керек — пәтерді жалға алу немесе сатып алу. Тұрғын үй мәселесін шешудің арзан сценарийі ретінде ұзақ мерзімді жалға алуды таңдағанда, көбісі келесі нюанстарды ұмытып кетеді:

- жалға алушы үнемі төлейді, бірақ меншігіндегі пәтерді ешқашан алмайды;

- жалға алушы тұрғын үйді жалдау ставкасының ұлғаюынан сақтандырылмаған. Бұл, әсіресе, егер үй иесі жөндеу жұмыстарын жүргізсе, кейбір жақсартулар жасаса немесе үйді жаңартып жатса. Пәтердің иесі осылайша жалға алушының есебінен шығындарды ішінара «өткізуді» қалайтыны әбден орынды;

- жалға алушы тұрғын үй иесінің озбырлығынан, мысалы, мерзімінен бұрын шығарудан сақтандырылмаған;

- пәтер бүлінген жағдайда, мысалы, жер сілкінісі болған жағдайда, егер пәтер сақтандырылған болса, онда меншік иесі тұрғын үйдің құны мен құнды заттардың құнының бір бөлігін өтемақы алады, ал жалға алушы қалады ештеңемен.

№5 Ипотекадан не сатып алу тиімдірек — жаңа ғимарат немесе қайта сату?

Несиені дұрыс есептемегенімізге 1980-90 жылдары құрылыс жүргізілген аудандағы пәтер кірді, яғни бұл нысандардың көбіне 25-30 жыл бұрын салынған. Мұндай нысанды 20 жылға несиеге сатып алу арқылы сіз несие мерзімінің соңына дейін 45-50 жыл бұрын салынған үйдегі пәтерге ие боласыз. Көптеген болашақты ойлайтын жылжымайтын мүлікті сатып алушылар бұл фактіні біледі және жиі жоғары баға деңгейіне қарамастан, барған сайын назарын бастапқы нарыққа аударады.

#6 Дегенмен, не таңдау керек?

Бұл туралы бүгінде аз адамдар ойлайды, бірақ өмір бойы жалға алу мәселесі кәмелетке толған кезде жалға алушыға зиян тигізуі мүмкін. Жастар бұл туралы «сәнсіз» деп ойлайды, бірақ бекер. Бұрынғы КСРО-ның барлық елдерінде, соның ішінде Қазақстанда зейнеткерлік жастағы адамдарды әлеуметтік қамсыздандыру, өкінішке орай, жалдамалы тұрғын үйде тұруға мүмкіндік беретін деңгейге жетпейді. Сонымен қатар, Еуропада бұл өте кең таралған құбылыс. Әлеуметтік қамтамасыз ету деңгейі де өсетіні сөзсіз. Соған қарамастан, бүгінгі 33 жастағы азаматтар 30 жылдан кейін зейнетақысы есебінен пәтер жалдай ала ма?

Осы хабарларды негізге ала отырып, болашағын ойлайтындар мүмкіндігінше баспананы жалға алғанды жөн санайды. Оның үстіне мемлекет несиелік бағдарламаларды ғана емес, тұрғын үйді кейін сатып алу құқығымен ұзақ мерзімге жалға беру бағдарламаларын ұсынып, мұндай бастамаларды қолдайды.

| Мекен | Базалық құны 1 ш.м, теңге |

|---|---|

| Sela | 2 700 |

| Ауылдар | 4 200 |

| Аймақтық маңызы бар қалалар | 6 000 |

| Аймақтық маңызы бар қалалар | 12 000 |

| Алматы, Астана | 60 000 |

| Ақтау, Ақтөбе, Қарағанды, Қызылорда, Петропавл, Тараз, Шымкент және басқа да ірі қалалар | 36 000 |