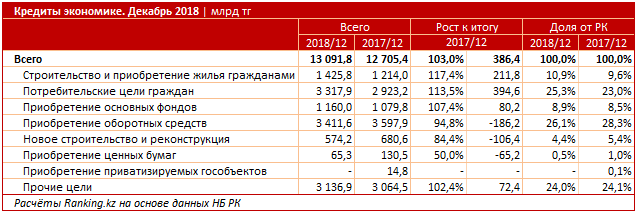

Ел азаматтарының тұрғын үй құрылысы мен сатып алуына бағытталған ипотекалық несиелер портфелі бір жылда 17,4%-ға өсті.

Салыстыру үшін, Қазақстан Республикасының экономикасына құйылған несиелердің жалпы көлемі небәрі 3%-ға өсті.

Несие портфеліндегі ипотеканың үлесі бір жыл бұрынғы 9,6% болса, қазірдің өзінде 10,9%-ға жетті.

Ипотекалық сегменттің негізгі драйверлерінің бірі – «7-20-25» мемлекеттік бағдарламасы.

Еске салайық, бұл бағдарлама жеке баспанасы жоқ қазақстандықтарға 25 жылға жылжымайтын мүлікті жылына небәрі 7 пайызбен, баспана құнының 20 пайызын бастапқы жарнамен несиеге сатып алуға мүмкіндік береді.

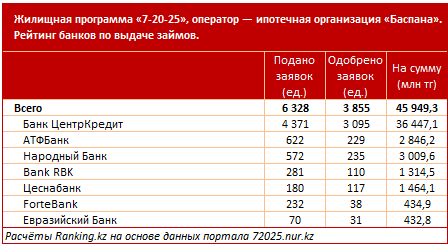

Бағдарлама операторы «Баспана» ипотекалық ұйымының серіктес банктері арасында сөзсіз көшбасшы ЦентрКредит Банкі болып табылады. Соңғы мәліметтер бойынша, ЦКБ бағдарлама бойынша берілген барлық өтінімдердің 69,1%-ын және бірден мақұлданғандардың 80,3%-ын (және ақшалай түрде 79,3%-ы, яғни 36,4 млн. теңге) құрайды.

Осы мемлекеттік бағдарлама бойынша несиелендіру көлемі бойынша үздік үштікке АТФ Банк (қаржы ұйымының үлесіне берілген өтінімдердің 9,8%-ы тиесілі және 5,9%-ы мақұлданды) және Халық банкі (берілген өтінімдердің 9%-ы және мақұлданғандардың 6,1%-ы) кіреді.

Айта кетейік, егер Қазақстан Республикасында орта есеппен барлық берілген өтінімдердің 60,9 пайызы ғана мақұлданса, онда сектор көшбасшысы ЦентрКредит өтінімдердің 70,8%-ын мақұлдады. Сонымен бірге, ЦентрКредит Банкімен бірге бағдарламаның үздік үш серіктес банктерін құрайтын АТФБанк пен Халық банкі өтінімдердің сәйкесінше 36,8% және 41,1% ғана мақұлдады.

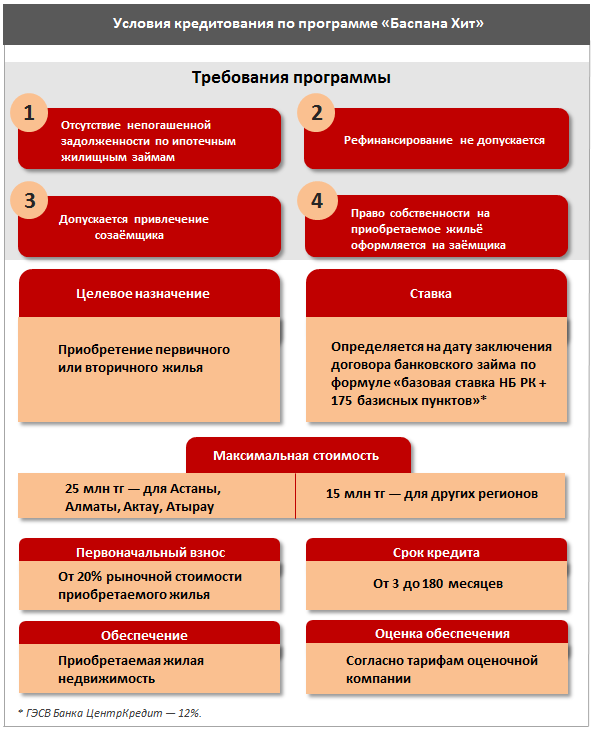

«7-20-25» тұрғын үй бағдарламасы жаңа баспанаға арналған. Таңдау көп, бағасы жиі арзандайтын қайталама нарықта баспана алғысы келетін қазақстандықтар үшін тағы бір мемлекеттік бағдарлама – «Баспана хит» бар. «Баспана Хиттің» тағы бір маңызды айырмашылығы – бағдарламада тұрғын үй критерийінің жетіспеушілігі жоқ, яғни клиенттің жеке пәтері бар оған қатыса алады.

Бұл бағдарлама бойынша мөлшерлеме жылдық 11%-дан (Ұлттық банктің базалық мөлшерлемесі 9,25% плюс 1,75%) құрайды. Содан кейін банктер өздерінің комиссияларын қосады.

Ипотекалық сегменттің көшбасшысы ЦентрКредит Банкінің өзіндік артықшылықтары бар:

• несие бойынша қысқа мерзімде жауап беруге мүмкіндік беретін прогрессивті скоринг жүйесі (1 күн);

• мақұлдаудың жоғары пайызы;

• кез келген Қазақстан облысының тұрғындары үшін бағдарламаға қолжетімділікті қамтамасыз ететін кең филиалдық желі.

Тек толық емес 2 үшін екенін ескеріңіз Бір айда, жылдың басынан 20 ақпанға дейін ЦентрКредит Банкі бағдарлама бойынша 45 өтінімді (барлық берілгендердің 58%) 404,2 млн.теңгеге мақұлдады.

Мемлекеттік бағдарламалар бойынша ипотекадан басқа, ондыққа кіретін 6 ЕДБ белгілі бір қалаға, серіктес компанияға, тұрғын үй кешеніне немесе банктердің кепіліне байланбай, барлығына қолжетімді өз ипотекалық өнімдерін ұсынады. Клиент кез келген тұрғын үйді таңдай алады, сондай-ақ өз үйін нөлден сала алады.

Банк ЦентрКредит сегменттегі ең төменгі жылдық тиімді мөлшерлемеге ие: бар болғаны 9,8%-дан. Сондай-ақ үздік үштікте Халық банкі (ставка 14,8%-дан басталады) және Сбербанк (15,6%-дан) бар.

Максималды мерзім 240 айға жетеді. Бұл опцияны 3 банк ұсынады: ЦентрКредит Банкі, Халық Банкі және Сбербанк.

Сатып алынған мүліктің құнына пайызбен ең жоғары сома ЦентрКредит Банкімен көрсетілген – 60%-дан 100%-ға дейін; ForteBank – 85%; Сбербанк — 70%. Ақшада ең жоғары соманы АТФБанк (100 млн. теңге) және көрсетті ForteBank (50 млн. теңге). Халық банкі өтініш берушінің төлем қабілеттілігіне байланысты шекті соманы шектейді.

Дереккөз: Ranking.kz