Ұйымдастыру» Баспана» 7-20-25-те қазақстандықтарды қандай мәселелер толғандыратыны, ипотекалық бағдарлама төңірегінде қандай стереотиптер қалыптасқаны туралы кең көлемде ақпарат жинақталды.

Осы деректерді саралай келе, «Баспана» басшысы Қайрат Алтынбеков «7-20-25» бағдарламасы бойынша баспана алуды жоспарлап отырған қазақстандықтарға 5 кеңес берді.

1. Ешқашан тоқтамаңыз

Сонымен, сіз «7-20-25» бағдарламасы бойынша баспана алуға шешім қабылдадыңыз. Құттықтаймыз, сіз жарты жолда қалдыңыз. Ең қиыны және ең бастысы шешім қабылдау. Егер сіз жарты қашықтықты басып үлгерсеңіз, бұрылу мағынасы бар ма? Тек алға. Пәтерді табыңыз, әзірлеушімен табанды және сенімді келіссөздер жүргізіңіз, банкке құжаттардың толық пакетін жылдам жинауға тырысыңыз. Және сіз күтетін нәрседен қорықпаңыз. Сіз банктің шешімін күтесіз бе, әлде құрылыс салушымен сату-сатып алу шартына қол қоюды күтіп отырсыз ба, құрылысшылар бірдеңе жасаған жоқ және сізге пәтер кілті әлі берілген жоқ, бәрібір, бірақ шешім. баспана мәселесі күткенге тұрарлық.

2. Ипотеканы байсалды түрде алыңыз

Ипотека — бұл қарыз. Бұл сыйлық емес, көмек емес. Сондықтан несиелік келісімге қол қоймас бұрын тағы бір рет жақсы және жаман жақтарын таразылап алыңыз. Ай сайынғы төлемді төлей аласыз ба? Бағдарламаға қатысу үшін жеткілікті табыс қажет. Сіз байқаған боларсыз, банктер әрбір өтініш берушінің төлем қабілеттілігін өте қатаң тексереді. Өйткені «7-20-25» бағдарламасы барлық қаржылық тәуекелдерді мемлекет емес, банктердің өздері көтеретіндей етіп жасалған. Банктер несие бойынша шешімді өздері қабылдайтын шартпен бағдарламаға кірді. Өйткені мемлекет емес, олар тәуекелге ұшырайды.

Бірақ егер сіз жеке саудагер болсаңыз ше? 7-20-25 бағдарламасының ережелері IP-ге қатысуға мүмкіндік береді. Бірақ банктер өздеріне жүгінген жеке кәсіпкердің қаржылық жағдайын микроскоп астында тексеретініне дайын болыңыз. Жеке кәсіпкерлер болса несие береді жеке кәсіпкер шынымен жұмыс істейді, жақсы және жұмыс айналымы бар. Сонымен қатар, барлық қатысушы банктер жеке кәсіпкерге ипотека бермейтінін білу маңызды.

3. 7-20-25 айналасындағы барлық ақпаратты тексеріңіз

7-20-25 – халық арасында, бұқаралық ақпарат құралдарында, әлеуметтік желілерде танымал болу саласында. Бұл туралы айтады, талқылайды, мақтайды, сынайды. Оған ешкім бейжай қарамайды. Әрине, нарық бұған тез жауап береді. Шамамен 7-20-25 түрлі құрылыс салушылар, тұрғын үй-құрылыс кооперативтері, микроқаржы ұйымдары, тіпті жеке тұлғалар өздерінің коммерциялық мүдделерін алға тартады. Әрқашан ақпаратты тексеріңіз. Ипотека 7-20-25: құрылыс компаниялары, микроқаржы ұйымдары, тұрғын үй кооперативтері, жеке тұлғалар бойынша берілмейді. Тек серіктес банктер шығарады. Сізде тек негізгі қарыздың қалдығы бойынша алынатын 7% жылдық мөлшерлемеден басқа артық төлем болмауы керек.

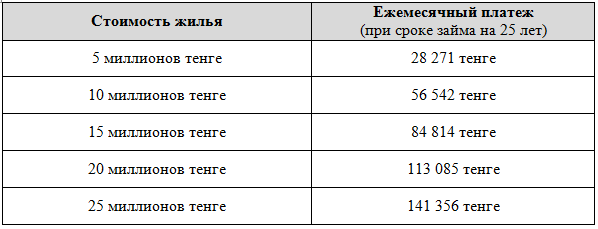

Әрқашан ай сайынғы төлеміңізді кестеге сәйкес тексеріңіз:

4. Әзірлеушілермен еркін саудаласыңыз

Көбінесе құрылыс салушылар салынған тұрғын үйдің нарықтық бағасына үлкен үміт артады. Несие беру кезінде банктер тәуелсіз бағалаушы анықтайтын құнды басшылыққа алады. Мысалы, құрылыс салушы пәтерді 15 миллион теңгеге, ал бағалаушы 12 миллион теңгеге бағаласа, банктер сізге 9,6 миллион теңге несие беруге дайын болады. Бұл ретте 2,4 миллион теңге сіздің 12 миллион теңгенің 20 пайызы көлеміндегі бастапқы жарнаңыз. Қалған 3 миллион теңгені не істеу керек? Мұнда не құрылыс салушымен саудаласу керек, не жетіспейтін соманы өз қалтаңнан төлеуге немесе басқа баспана іздеуге тура келеді.

5. 25 жылға ипотека алудың қажеті жоқ

Көптеген азаматтар 7-20-25 ипотекалық несие тек 25 жылға беріледі деп ойлайды. Артық та, кем де емес. Бұл үлкен қате түсінік. 25 жыл — несиенің максималды мерзімі. Бірақ ең төменгі мерзім шектелмейді. Ипотеканы 1 жылға, 5 жылға, 10 жылға және т.б. алуға болады. Мерзімді сіз белгілейсіз.

Мерзімінен бұрын, ішінара өтеу бірдей. Сіз кез келген уақытта мерзімінен бұрын өтей аласыз, ішінара өтеу арқылы несиенің негізгі қарызын азайта аласыз. Және мұның бәрі айыппұлсыз және ешқандай артық төлемсіз жүзеге асырылады. Сыйақы тек несие мерзіміне есептеледі. Мысалы, сіз 25 жылға 12 миллион теңге тұратын пәтер сатып алдыңыз. Сіздің ай сайынғы төлеміңіз 68 мың теңге. Егер сіз 25 жыл бойы төлесеңіз, жалпы артық төлеміңіз 10,7 млн теңгені құрайды. Бірақ 3 жылдан кейін сіз несиені мерзімінен бұрын жабуды шештіңіз. Бұл жағдайда сіздің соңғы артық төлеміңіз бар болғаны 1,9 млн теңгені құрайды. Қалған 22 жыл бойы сіз пайыз төлемейсіз.

Бұл кеңестер үлкен ақпарат ағынының арасында адаспауға және көптен күткен үйіңізді табуға көмектеседі деп ойлаймын!