Салынып жатқан үйдегі пәтерді мемлекеттік қолдау құралдарын тиімді пайдалану арқылы екі жылға үнемдеуге болады. Схема тұрғын үйдің болуына қарамастан Қазақстан Республикасының барлық тұрғындарына қолжетімді.

Дереккөз: Ranking.kz

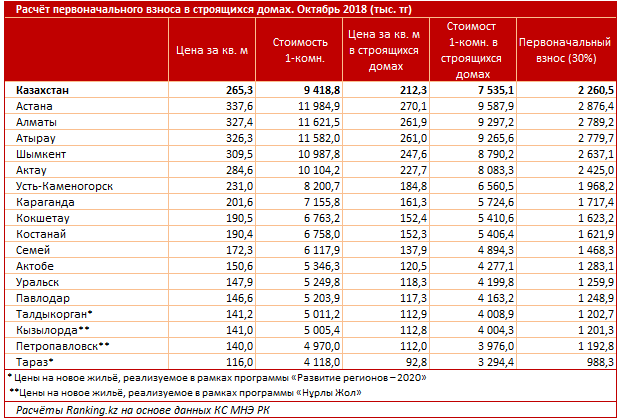

Қазақстанда биылғы қазан айының соңында жаңа баспананың шаршы метрінің бағасы шаршы метріне 265,3 мың теңгені құрады. м — бір ай бұрынғыдан 0,2% қымбат. Стандартты бір бөлмелі пәтердің (35,5 шаршы метр) құны 9,4 миллион теңгеге жетті.

Дегенмен, қазақстандықтардың қажетті соманың шегін төмендетуге мүмкіндігі бар:

• үлестік құрылысқа қатысу арқылы тұрғын үй құнын төмендету;

• тек бастапқы жарнаны төлеу арқылы ипотека алу.

Үлестік құрылысқа қатысу – тиісті бағамен тұрғын үй сатып алудың тиімді мүмкіндігі. Үлескерлерді сенімді сақтандыру және салынып жатқан тұрғын үйді уақытылы алудың кепілі Тұрғын үй құрылысына кепілдік беру қоры болып табылады.

HHF тұрғын үй нарығының операторы болып табылады, ол үш жақты жеңілдіктерді қамтамасыз етеді және барлық үш тараптың мүдделерін қамтамасыз етеді:

• үлескерлерге, ЖЖФ форс-мажорлық жағдайда, құрылыс салушы тұрғын үйді өз қаражаты есебінен және барынша қысқа мерзімде аяқтайды;

• Қор несие беруші банктерге салынып жатқан тұрғын үйді сатып алу үшін үлескерлердің несиелеріне кепілдік береді және қажет болған жағдайда ЕДБ несие сомасын өтейді;

• Құрылыс салушылар үшін қор үлескерлердің қаражатына қолжетімділікті қамтамасыз етеді, құрылысты қаржыландыру құнын төмендетеді және құрылыс басталғаннан бастап тұрғын үйді сатуға мүмкіндік береді.

Салынып жатқан үйлердегі бағалар пайдалануға берілген үйлерге қарағанда орта есеппен 20%-ға төмен; тиісінше, үлестік құрылысқа қатысуға дайын қазақстандықтар үшін «шаршы» бағасы 212,3 мың теңгені, ал бір бөлмелі пәтердің құны 7,5 миллион теңгені құрайды.

Сондай-ақ, қордың арқасында сіз әлдеқайда арзан бағамен баспана сатып алып қана қоймай, қордың серіктес банктерінде қолыңызда құнының 30% ғана бола отырып, ипотека ала аласыз. Яғни стандартты бір бөлмелі пәтерді сатып алудың бастапқы жарнасы Қазақстан Республикасында орта есеппен небәрі 2,3 млн теңгені құрайды.

Тұрғын үйді сатып алудың ыңғайлы схемасы ФГЖС және «Бәйтерек» ҰБХ-ның тағы бір құрылымы – Тұрғын үй құрылыс жинақ банкінің бірлескен жұмысының арқасында жұмыс істейді: құрылыс салушы қордан кепілдіктер алады және ХҚҚБ-мен келісім жасайды, бұл өз инвесторларына құрылыс кезеңінде қосымша кепілдіксіз арзанырақ пәтерлерді сатып алу.

Бұл ретте, мемлекеттік бағдарламалар бойынша тұрғын үй сатып алудың басқа нұсқаларынан айырмашылығы, сатып алушылар үшін баспананың қолжетімділігі жағынан да, несие сомасы бойынша да шектеулер жоқ. Бұл бағдарлама экономика сегментінің сатып алушылары үшін ғана емес, сонымен қатар жоғары санаттағы жылжымайтын мүлікке тиімді инвестиция салғысы келетін қазақстандықтар үшін де тиімді.

Қазақстандықтар баспананың бастапқы жарнасына ақшаны қайдан алады?

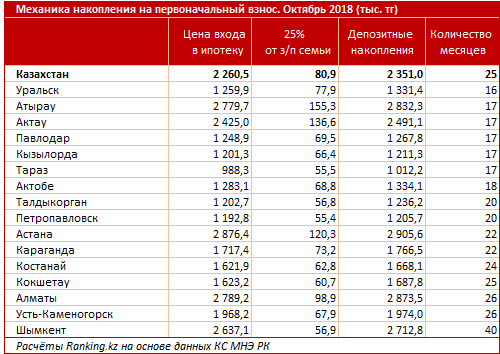

Ең қысқа мерзімге тұрғын үй сатып алу үшін қаражатты үнемдеу мүмкіндіктерін есептеу жұмыс істейтін екі адамнан тұратын жас отбасына арналған маршрут.

Орташа айлық жалақы 161,8 мың теңге. Ай сайынғы отбасының жалақысының 25 пайызын банк депозитіне ұстағанда Қазақстандағы орташа сома 80,9 мың теңгені құрайтын болады.

10,5% толтыру мүмкіндігі бар депозиттер бойынша стандартты банктік мөлшерлемелермен жас отбасыға салынып жатқан үйден пәтер алу үшін бастапқы жарнаны жинақтау үшін 2 жылдан сәл астам уақыт қажет — 25 ай.

Қазақстан Республикасының ірі қалалары мен астаналық аудандарының ішінде Оралдағы (бар болғаны 16 ай), сондай-ақ Атырау, Ақтау, Павлодар, Қызылорда және Тараздағы (бар болғаны 17 ай) жас отбасылар бастапқы жарна үшін ең жылдам жинайтын болады. HHF бағдарламасы бойынша. Ең ұзақ жинақтау кезеңдері, есептеулер бойынша, Шымкентте (40 ай), Алматы мен Өскеменде (әрқайсысы 26 ай).