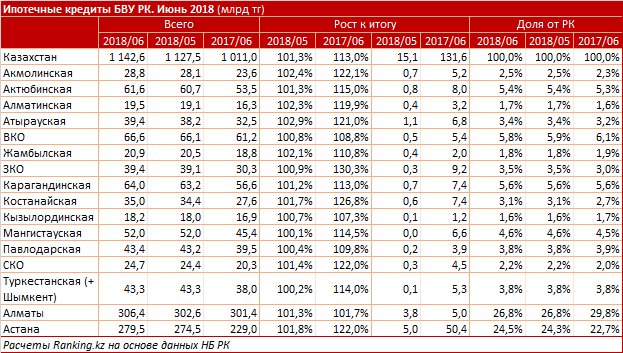

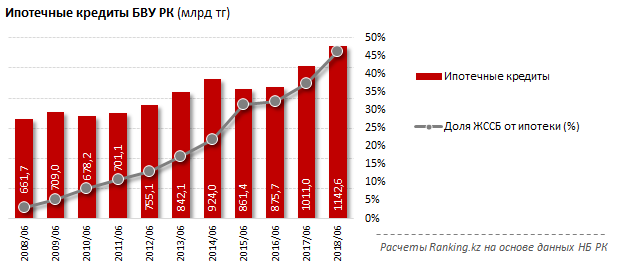

Банктердің ел тұрғындарына берген ипотекалық несиелерінің көлемі бір айда 1,3%-ға, бір жылда 13%-ға өсіп, 1,14 трлн теңгеге жетті.

Ең жоғары жылдық өсім БҚО (30,3%-ға, 39,4 млрд теңгеге дейін), Қостанай (26,8%-ға, 35 млрд теңгеге дейін) және Ақмола (22,1%-ға, 28,8 млрд теңгеге дейін) облыстарында байқалды.

Ипотекалық несиелердің ең үлкен көлемі астаналарда шоғырланған: мысалы, қаржы орталығы Алматыда сектордағы несиелердің 26,8%-ы, ал Астананың үлесі 24,5%-ды құрайды.

Тұрғын үй құрылысының өсу қарқынының бәсеңдеуі жағдайында тұрғын үй құрылысының негізгі драйвері ретінде ипотеканың өсуі ерекше маңызды. Еске салайық, бірінші жартыжылдықта елімізде небәрі 5,8 млн шаршы метр пайдалануға берілген. м тұрғын үйлер өткен жылмен салыстырғанда 4,8%-ға ғана көп. Салыстыру үшін айта кетейік, 2017 жылдың сәйкес кезеңіндегі көрсеткіштер 2016 жылғы көрсеткіштен 11%-ға асып түсті.

Ипотекалық несие нарығын жеңілдетілген ипотекалық мемлекеттік бағдарламалар, сондай-ақ тұрғын үй құрылыс жинақ жүйесі күшейтеді. Шілде айынан бастап ҚР Ұлттық банкі ел Президентінің бастамасымен жаңа «7-20-25» бағдарламасын іске қосты. Бағдарлама аясында қазірдің өзінде 2 коммерциялық банк несие беруде, 5 банк қатысу шарттары бойынша кеңес беруде, тағы 2 банк қатысуға дайындалуда.

Сондай-ақ, ағымдағы жылдың шілдесінен бастап Тұрғын үй құрылыс жинақ банкінің «Сенің үйің» бағдарламасы бойынша жақсартылған шарттар – төмен пайыздық мөлшерлеме (жылдық 5%-ға дейін төмендету мүмкіндігімен 7%) және неғұрлым қолайлы түсуі іске қосылды. төлем (20%). Несие сомасы 90 миллион теңгеге жетуі мүмкін. Осы бағдарлама аясында банк өз салымшыларына нарықтық бағадан төмен баспана ұсынады.

5-20-25 бағдарламасы қазірдің өзінде жұмыс істеп тұр – басқаша айтқанда, «Нұрлы жер» бағдарламасының жаңартылған шарттарын атауға болады. Бұған дейін қатысу үшін «Нұрлы жер» бағдарламасы бойынша баспана құнының 30 пайызы болуы керек еді, қазір бастапқы жарна 20 пайызға дейін төмендетілді. Несиелер бойынша жеңілдік мөлшерлемесі өзгеріссіз қалды – 5%. Бағдарлама бойынша несие мерзімі 25 жылға дейін болуы мүмкін, дегенмен, әдетте, несиенің орташа мерзімі 14 жылға дейін.

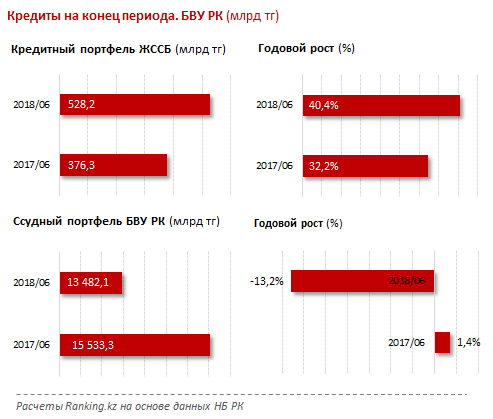

Жеңілдікті несиелер қазақстандықтар арасында сұранысқа ие болады деп күтілуде. Мәселен, Тұрғын үй құрылыс жинақ банкінің несиелері еліміздің банк секторындағы барлық ипотекалық несиелердің 46,2% құрайды, бұл бір жыл бұрынғы 37,2% және бес жыл бұрынғы 17,3%.

Тұрғын үй құрылысын жылыту үшін ипотеканы дамытудың айқын қажеттілігінен басқа, бұл сектор тұтастай алғанда бүкіл несие нарығын белсендіруге арналған.

Жалпы алғанда ЕДБ бойынша жиынтық несие портфелінің көлемі бір жылда айтарлықтай 13,2%-ға төмендегенін атап өткен жөн. Яғни, жалпы алғанда, елдегі несие сегменті қызылға түседі.

Сонымен қатар, жалпы банк секторындағы несиелендірудің құлдырауы аясында тікелей тұрғын үй несиелеріне маманданған Тұрғын үй құрылыс жинақ банкінің портфелі бір мезгілде бір жылда 40,4%-ға өсіп, рекордтық 528,2 млрд теңгеге жетті. осы жылдың маусым айында.

Дереккөз: http://www.ranking.cz