О социальной программе покупки жилья «7-20-25» наслышаны многие казахстанцы, но и по сей день у граждан республики остается немало вопросов. В данной статье мы дадим на них ответы, чтобы каждый мог принять взвешенное и обдуманное решение относительно приобретения жилья.

Что такое программа «7-20-25»?

«7-20-25» — социальная программа, утвержденная постановлением НацБанка и рассчитанная на покупку квартир в новостройках. Дата принятия соответствующего постановления 31.05.2018 г. Оператором выступает Казахстанский фонд устойчивости.

Условия программы

Обязательства для получения кредита фиксированы и просты для понимания. Здесь нет скрытых платежей или сложных «схем». Они одинаковы для всех претендентов на участие.

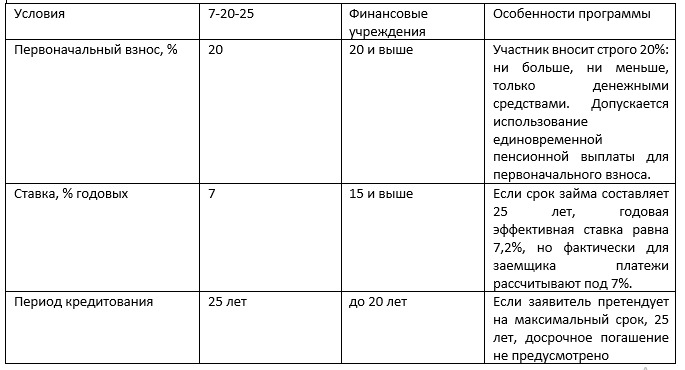

Для представления разместим требования в таблице.

Кто может принять участие в программе

Участвовать в программе вправе каждый житель республики, не имеющий собственной жилплощади, с доходом от трудовой либо предпринимательской деятельности.

Главными критериями одобрения заявки являются:

- Стабильный доход.

- Платежеспособность.

- Отсутствие ипотеки.

- Отсутствие жилья.

Обратите внимание, что срока давности владения жильем не предусмотрено. То есть лицо может переписать свое жилое недвижимое имущество и уже на следующий день претендовать на участие в госпрограмме. Отсутствие жилплощади важно лишь для заявителя и не относится к родственникам или супругам.

Также для участия в программе разрешено иметь долю в общей собственности, поскольку это не является отдельной недвижимостью или участок земли без дома. Подавать заявку могут и лица, проживающие в арендованном жилье с правом последующего выкупа.

Какое жилье доступно по программе 7 20 25

Условиями программы 7-20-25 определено, что для ипотеки подходит лишь первичное жилье. То есть у объекта не должно быть владельцев ранее («новостройка от собственника» уже не годится).

Ограничений на год возведения жилого дома, его этажность, тип или регион расположения не предусмотрено. Таким образом по программе можно купить не только квартиру, но и частный особняк. Главное, чтобы стоимость объекта не превышала 25 млн тг для крупных городов (Актау, Алматы, Астана, Атырау, Шымкент) и 15 млн тг для остальных населенных пунктов.

Список документов для участия в программе

Участвовать в программе могут лишь граждане РК. Для заявки потребуются:

- Выписка с ПФ за последние полгода.

- Справка о доходах за такой же период.

- Налоговая декларация по индивидуальному подоходному налогу за крайний период.

- Документ об отсутствии ипотеки.

- Справка об отсутствии недвижимости во владении (за исключением случаев, когда потенциальный участник проживает в общежитии и занимает площадь менее 15 «квадратов» на каждого человека или в квартире, признанной акиматом, как находящуюся в аварийном состоянии).

В зависимости от ситуации сотрудник кредитного отдела вправе запросить дополнительные выписки.

Этапы ипотечного кредитования по программе «7-20-25»

Чтобы не запутаться в ипотечной процедуре, предлагаем алгоритм последовательных шагов:

- Выбор варианта. Для этого нужно изучить предложения и остановиться на наиболее подходящем. Затем застройщик ставит бронь на выбранный объект недвижимости на 3 дня. Этот срок дается для проверки соответствия объекта условиям ипотечного кредита.

- Проверка правоустанавливающих документов. Соискатель должен изучить техплан, площадь квартиры и ее стоимость согласно оценочному листу.

- Подписание предварительного договора. Договор заключается между заемщиком и застройщиком, после чего будущему покупателю выдаются документы на квартиру. Клиент должен получить технический паспорт, справку об отсутствии обременений, акт на землю и о вводе в эксплуатацию.

- Вызов независимого оценщика. Это необходимо для установления соответствия реальной стоимости жилья заявленной. Если эксперт установит, что цена ниже указанной в договоре, заемщик должен будет оплатить разницу. В случае отказа сделка признается недействительной.

- Подача заявки на кредит. Банк рассматривает заявление и в случае одобрения выдает клиенту гарантийное письмо. Эту бумагу необходимо передать компании-застройщику.

- Подписание договора. На основании полученного письма заключается договор купли-продажи, который заверяет нотариус. В этот момент происходит переписывание квартиры на владельца.

- Внесение первоначального взноса. Речь идет о первых 20% стоимости жилья.

- Регистрация договора. Сделать это можно у нотариуса либо на портале egov.kz. Затем договор следует отнести в банк.

- Подписание графика платежей и договоров с банком. После этого недвижимое имущество переходит в залог, а клиент получает от застройщика ключи.

В чем выгода программы 7 20 25

Популярность такого способа объясняется его преимуществами:

- Низкая процентная ставка в 7%.

- Размер первоначального взноса составляет от 20%.

- Возможность привлечения созаемщиков при недостаточном уровне дохода.

- Отсутствие комиссий за предоставление и обслуживание кредита.

- Финансовая организация берет на себя все расходы по оформлению займа на квартиру.

- Отсутствие необходимости обязательного страхования жизни и имущества, предоставляемого в залог.

- Участник программы сам выбирает застройщика.

- Срок выплаты займа до 25 лет.

Уступить депозит родственнику в Отбасы банке теперь можно онлайн за 5 минут

Можно ли погасить кредит досрочно?

Да, можно. И это еще одно преимущество программы 7 20 25. При досрочном погашении займа клиент не выплачивает дополнительных комиссий либо штрафов.

Важно знать, что рефинансировать полученный раньше кредит не разрешается.

Банки-партнеры

Не все банки могут выдавать ипотеку по госпрограмме. Финансовое учреждение должно соответствовать критериям финустойчивости и занимать верхние строки национального рейтинга. Желающие получить кредит, могут обратиться к одному из партнеров Казахстанского фонда устойчивости. Среди них:

- ЦентрКредитБанк.

- Народный Банк Казахстана.

- Евразийский Банк.

- Фридом Финанс Казахстан.

- ФортеБанк.

- Altyn Bank.

Как видите, программа 7-20-25 предоставляет гражданам республики возможность улучшить жилищную ситуацию посредством доступного кредитования. Надеемся, что после прочтения статьи у вас больше не осталось вопросов и вы без труда сможете пройти все этапы!